令和8度(2026年度)税制改正大綱・「NISA拡充」

2025年12月20日、令和8度(2026年度)税制改正大綱が発表されました。

主な内容としては、

・「年収の壁」引き上げ、基礎控除上乗せ

・住宅ローン減税を延長を拡充

・防衛力強化のための所得増税

・NISA拡充、つみたて枠を18歳未満に解禁

・購入時の「自動車税・環境性能割」を廃止

・EVなどの重量税を変更

・出国税の変更

・海外ECで商品を購入した際の消費税免除を変更

・富裕層課税を強化

・仮想通貨で得た所得を分離課税に

・

・

・

といったものになっています。

結構変わりますね。

この中で注目したいのは「NISA拡充」です。

この変更。

未成年のお子さんと暮らす方はぜひ活用して欲しい。

将来世代に資産を残す大きなチャンスです。

動くのは今。

勉強するだけなら無料。

制度を理解し、効果的に活用しましょう。

そもそもNISA(ニーサ)って?

「そもそもNISAって何?」って人のために、概要を解説。

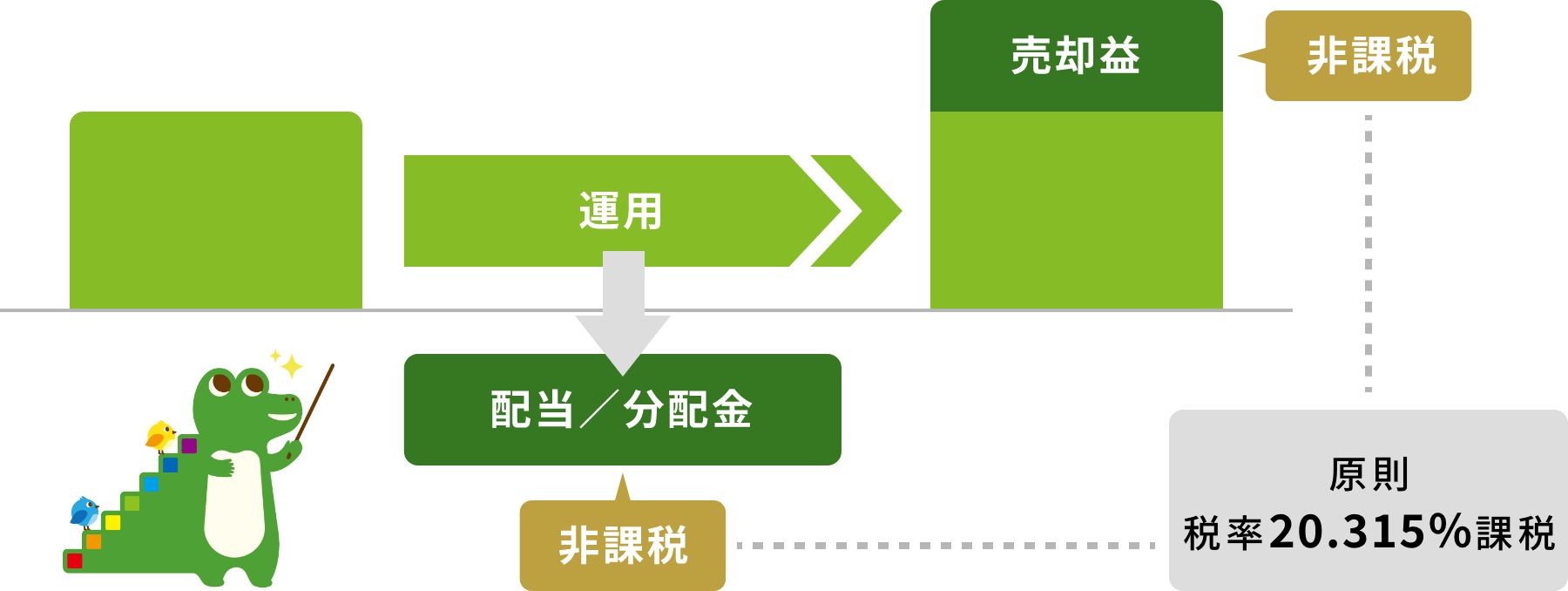

NISAとは、日本で2014年から始まった「少額投資非課税制度」の略称です。

通常、株式や投資信託などの運用で得た配当金や売却益には約20.315%の税金がかかりますが、NISA口座を使って投資すると、これらの利益が非課税になります。

手元に残るお金が増え、効率的に資産を増やせるということですね。

一言であらわすと、

「投資で儲かっても税金かかりませんよ」

ってことです。

美味しい制度ですね。

参考までに、

・年利 5%

・利益再投資(半年複利計算)

・元本 0円

・毎月積立額 10,000円

・投資期間 20年

といった条件で計算すると、

元金(積み立てた総額)が 2,400,000円に対し、

通常の口座(20.315%)なら 3,647,833円

NISA口座(非課税)なら 4,086,076円

となります。

積立額は全く同じなのに、20年で40万円以上の違い。

NISA口座の節税効果は絶大。

令和8度(2026年度)税制改正大綱でNISAはどう変わる?

そんなNISA制度が令和8度(2026年度)税制改正大綱で変わりました。

どう変わるか?

まずは、現行のNISA制度を確認しておきましょう。

一番のポイントは対象年齢が18歳以上であるということ。

分別ある大人(?)じゃないと、NISA制度を用いて資産運用ができないということですね。

これに対し、令和8度(2026年度)税制改正大綱で変更されるNISA制度について見てみましょう。

【令和8度(2026年度)税制改正大綱で変更されるNISAの内容】

対象年齢 : 0歳から18歳未満

(親・祖父母が管理)

投資枠 :

新NISAの「つみたて投資枠」を適用

年間投資上限 : 60万円

生涯非課税限度額 : 600万円

(新NISAとは別枠)

非課税期間 : 無期限

引き出し制限 :

12歳以降は引き出し可能

資金源 : 親や祖父母からの贈与

(非課税枠内に注意!)

目的 : 教育資金、将来の自立資金

条件はいろいろ書かれていますが、一言でまとめると、

「親世代のお金を非課税で子世代に残せる制度」

といえます。

未成年のお子さんを持つほとんどの方が対象になるので、是非とも利用したい制度。

「自分ならこうする」NISA口座を使って運用する商品とは?

さて、ここからの話は特定の投資を薦めるものではありません。

投資は自己責任。

お金が減っても一切責任はとりませんので、それを前提にふわっと聞いていただく程度で結構です。

そもそも

「NISA口座を使って何を運用したら将来的に資産が増えるか?」

なんて確実なものは分かりません。

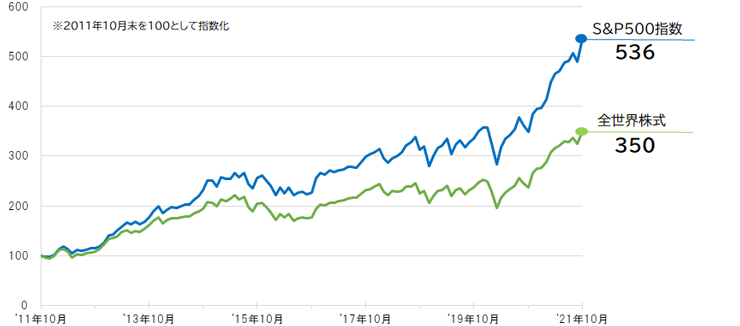

ただ、歴史的に見て資産が増加する投資商品はいくつかあります。

代表的なものに、

全世界株式投資信託、

米国株式(S&P500)投資信託といったものがあります。

全世界株式投資信託は全世界の株式に分散して投資する投資信託商品で、

米国株式(S&P500)投資信託はアメリカ企業主要500社の株式に分散して投資する投資信託です。

どちらも経済の拡大とともに価格の上昇を続けており、長期の投資先としては適していると考えます。

S&P500を例にとってみましょう。

S&P500の長期年利はおよそ10.7%とされています。

順調にいけば毎年10.7%ぐらい上がるイメージでOKです。

じゃあ、年利10.7%の投資商品に投資をしたらどうなるか計算してみましょう。

条件は、

・年利 10.7%

・利益再投資(半年複利計算)

・元本 0円

・毎月積立額 10,000円

・投資期間 20年

といった条件です。

元金(積み立てた総額)が 2,400,000円に対し、

通常の口座(20.315%)なら 6,175,878円

NISA口座(非課税)なら 8,073,617円

となります。

その差、20年で約190万円。

NISA口座の効果は絶大。

もちろん、年間投資上限の60万円も、生涯非課税限度額の600万円も余裕でクリアする内容です。

複利の力、非課税の力って凄いんですね。

先ほどの結果を子供の年齢に置き換えてみます。

例えば2028年から新しいNISA制度が始まるとして、

2028年に子供が生まれたとしましょう。

生まれた年にこどもNISA口座(仮称)を開設。

eMAXIS Slim 米国株式(S&P500)を毎月1万円ずつ積み立てます。

なお、eMAXIS Slim 米国株式(S&P500)を選んだ理由としては運用コストが安いこと。

もし、他の投資商品を選ぶ場合は信託報酬や売買手数料が安いものを選んでください。

これも大きなポイント。

このように長い間運用し、

20年後、子供が20歳の時に口座には800万円もの資産があります。

※18歳以降は通常のNISAで資産活用

これは大きい。

もちろん、世界情勢や企業の動向によってはそこまでいかない可能性もあります。

ただ、銀行預金では逆立ちしても生み出せない資産。

奨学金や教育ローンなんて無縁の世界かもしれませんね。

なお、これは0歳から始めなくてもいいです。

制度が始まった時点で3歳なら3歳から、5歳なら5歳から始めればいいのです。

とにかく、すぐに始めること。

そして、長く続けることです。

コメント