実家にいくらお金入れている?

突然ですが、皆さんは働いて得たお金を実家に入れていますか?

働いているけど実家暮らしという人は、結構入れているかもしれません。

実家から離れて就職した人は、家賃もあるので厳しいのではないでしょうか?

物価が高騰し続けているので「ちょっとしばらく待って!」なんて人もいるかも。

SUUMOが「実家暮らしをする社会人」に対して行った調査によると、

「毎月決まった金額を家に入れている」という人が、男性で64.5%、女性で65.5%を占めているそうです。

多い?少ない?

逆に全く入れていない人は男女ともに27.5%。

ですから、実家暮らしの7割以上が「何らかの形で実家にお金を入れている」という事になります。

「生活費、仕送り」の建て前は大事だけど・・・

世代間のお金に対する考え方は大きく違うと感じます。

今、現役で働いている世代の多くは、

・急成長する日本

・右肩上がりの経済

・どんどん昇給する給与形態というものを知りません。

しかし、その上の世代(バブル世代以前)はこういった事を経験しています。

ですから、世代間で働き方やお金に対する考え方は違っています。

考え方というより格差というべきかもしれません。

こういった世代間格差を理解している親なら良いのですが、昔の考えのままですと子供は悲惨です。

「働いているんだから実家に生活費ぐらい入れなさい」 「アパート借りると5万円ぐらい掛かるから、その分だけでも負担して」 「私たちの時代は・・・」

こういう言葉が出る親は危険です。

現役世代の現状を分かっていない。

確かに就職するまで生活費やら学費やら面倒見てもらったというのは分かるのですが、その分を返したくても返せないという現実があるのです。

お金は可も不可もなく中立なもの。

そこに「恩返し」という感情を乗せて動かすものではないと考えます。

実家に入れるお金の決め方

実家にお金を入れるかどうかは、実家の収支や資産状況によると考えます。

「自身の稼ぎを実家に入れないと破綻する」といった資産状況ならお金は入れるべきです。

しかし、実家にある程度余裕があるのなら、お金を入れる必要はありません。

無理して入れず将来の為に貯金した方が良いです。

実家に余裕があるかどうか?

この辺りをどう判断するのか、その基準をまとめてみましょう。

まず見るのは実家の収支

「実家にお金を入れるかどうかの判断基準」として、まずは実家の収支を把握してください。

収入としては、

給与、年金、保険、配当、補助金など・・・

があります。

支出としては、

食費、住居費、光熱費、通信費、交通費、医療費、雑費、交際費、保険料、税金など・・・があります。

これは現段階のもので良いです。

親の退職や病気など、大きな変化があった時に見直せば良いです。

1年分を把握して、収支が実家のみで完結しているなら、実家にお金を入れる必要はありません。

実家の支出 ≦ 実家の収入

これが成立しているなら自身が入れる必要はありません。

「社会人なんだから・・・」とか「親に恩返ししろ!」とか言われても入れる必要はありません。

感情論は置いておきましょう。

財産を把握しよう

「実家にお金を入れるかどうかの判断基準」として、次に重要なのが実家の財産です。

この時指す財産とは以下のとおり、

現金・預貯金、株式や債券等の有価証券、土地・建物等の不動産、書画骨董、死亡保険など・・・

色々ありますね。

ひとことで言うと、相続の際に財産とみなされるものですね。

ですから有形のものだけではなく死亡保険なんかもこれに該当します。

なぜ実家の財産を把握する必要があるかというと、相続の際に相続税の課税対象になる可能性があるからです。

例えばこんな話

現役時代、毎月5万円、40年間実家に入れたとしましょう。

合計金額は

5万円×12ヵ月×40年=2,400万円

です。

このタイミングで親が亡くなったとしましょう。

めっちゃざっくり計算しますが・・・

親ひとり、子ひとりだとすると基礎控除は、

3,000万円+600万円=3,600万円

となります。

この時、親の財産が3,000万円あると相続財産は、

3,000万円+2,400万円=5,400万円

となります。

これから基礎控除を引くと、

5,400万円-3,600万円=1,800万円

が相続税の課税対象となります。

3,000万円以下の相続税率は15%、控除額は50万円なので、

1800万円×15%-50万円=220万円

ということで220万円の相続税が発生します。

この例のように、毎月5万円、40年間、実家にお金を入れ続けたために、相続時に余分な税金を払う事になるのです。

「親のため」、「実家のため」と考えることも良いのですが、将来的に自身に返って来ないように注意したいです。

そのためには実家の財産はしっかり把握しておきましょう。

必要なだけ使ってもらう戦法

残念ながら被相続人となる世代の金融知識は全体的に乏しいです。

「子供が何とかするだろう」

と子供任せにする親も少なくありません。

中には代々の土地を変更登記せず、相続時に相続人が20人以上出てくるなんてことも珍しくないのです。

相続人が沢山出てくると、金銭的にも労力的にも大変苦労します。

そのうえ余分な相続税を取られるなんて何の罰ゲームでしょうか?

こういった事を防止するためには日ごろから相続について話し合っておくことが大事です。

なかなか難しいかもしれません。

でも、大事な事なのです。

親の財産がハッキリしない人もいるかと思います。

そのうえで実家にお金を入れる場合は以下のような方法がお勧めです。

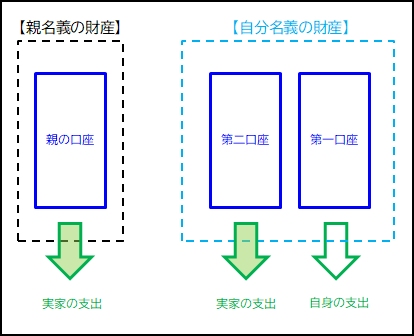

・新規に自分名義で銀行口座(第二口座)を作る

・その口座に毎月実家に入れる分のお金を入金する

・実家での出費にはその口座から使ってもらう

これは、あくまでも「自分の口座(お金)から利用してもらう」という方法です。

もし相続が発生しても、自分名義の口座ですので相続税の課税対象になりません。

相続に伴い口座が凍結されることもありません。

また、使いたいと思った場合も、キャッシュカード1枚あればすぐに使うことが出来ます。

注意すべき点としては”贈与”にならないようにするということぐらいでしょう。

この口座のお金をどう使うかは実家(親)次第となります。

真っ先に使ってしまう親もいれば、最後まで残しておく親もいるでしょう。

重要なのは、不必要な相続税を発生させないように計画すること。

日本の相続税は他国と比較しても高いです。

「3代で財産がなくなる」

なんて比喩もあるほどです。

賢く税金対策をし、有効に使いましょう。

くれぐれも親任せにしないように!

コメント