「暗号資産で申告漏れ、追徴2億円超えも…年収900万円の会社員」っていう記事を見かけたんだけど、なんで申告漏れになるのかな?

それは暗号資産を乗り換えたときに、その時点の含み益に対して課税されるからです。

乗り換えした暗号資産の価値が下がったからといって損益通算はされません。

暗号資産とは

最近よく耳にする暗号資産、「億り人」なんて言葉と共に浸透しました。

テスラ社が1650億円分のビットコインを購入して価格が高騰したり、エルサルバドルが実験的に法定通貨として運用を始めたりと話題がつきません。

最近では中国人民銀行が暗号資産を全面禁止にしましたね。

巨大組織の判断ひとつで高騰、暴落を繰り返すのが仮想通貨の特徴です。

日本銀行は暗号資産(仮想通貨)を以下のように定めています。

「暗号資産(仮想通貨)」とは、インターネット上でやりとりできる財産的価値であり、「資金決済に関する法律」において、次の性質をもつものと定義されています。

1)不特定の者に対して、代金の支払い等に使用でき、かつ、法定通貨(日本円や米国ドル等)と相互に交換できる

2)電子的に記録され、移転できる

3)法定通貨または法定通貨建ての資産(プリペイドカード等)ではない

引用元:日本銀行ホームページより

ちょっとわかりにくいですが「デジタルでやり取りをする通貨の一種」だと思ってください。

暗号資産はどこで買うのか

株が証券会社で買えるように、暗号資産も暗号資産取引所というところで買うことが出来ます。

主な暗号資産取引所にBitFlyer、Binance、Coincheck、bitbank、GMOコインなどがあります。

それぞれ手数料や取引単位、取り扱い通貨の種類が違いますのでどこが良いとはいえません。

まあ、個人的には暗号資産自体を勧めませんけどね。

暗号資産の種類

暗号資産の種類は2022年1月現在、2100種類あるとされています。

マイナーなものは決済できなかったり、取り扱っていなかったりするので注意が必要です。

主な仮想通貨は以下のとおりです。

- ビットコイン(BTC)

- イーサリアム(ETH)

- イーサリアムクラシック(ETC)

- リスク(LSK)

- リップル(XRP)

- ネム(XEM)

- ライトコイン(LTC)

- ビットコインキャッシュ(BCH)

- モナコイン(MONA)

- ベーシックアテンショントークン(BAT)

- ステラルーメン(XLM)

- テゾス(XTZ)

- ポルカドット(DOT)

聞いたことがあるもの無いもの様々だと思いますが、どれも仮想通貨の名称です。

将来的に残るのはほんのわずかだと言われています。

税制面の落とし穴

暗号資産は急騰、急落があるため一部の人は大儲けしました。

しかし税制面まで考えていなかった人は痛い目を見たのです。

2017年12月1日、国税庁個人課税課が同庁のホームページ上で、唐突に公表した『仮想通貨に関する所得の計算方法等について(情報)』に以下のような一文があります。

保有する仮想通貨を他の仮想通貨を購入する際の決済に使用した場合、その使用時点での他の仮想通貨の時価(購入価額)と保有する仮想通貨の取得価額との差額が、所得金額となります

引用元:国税庁ホームページより

文章がややこしいので簡単に訳すと、暗号資産をほかの暗号資産に乗り換えた場合、保有する暗号資産に生じている含み益が課税対象所得となるという事です。

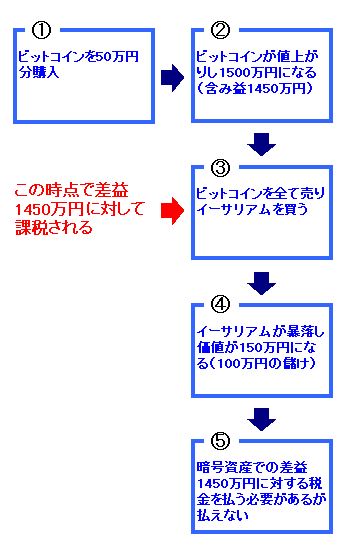

これを実例で表してみましょう。

暗号資産を乗り換えるとこうなる

例えば年収500万円の会社員が、ビットコインを50万円分買ったとしましょう。

これがなんと!数カ月後に30倍の1500万円になったとします。

「1450万円の儲けだ、やったー」

もう天にも昇る気分。

自分を投資の天才と勘違いするのはこんなときでしょうね。

本来ならここで現金化して利益確定するべきなのです。

税金はどうしようもないです。

儲けた分の1450万円に対して課税されますが、手元には1500万円あるので差し引きしても損はありません。

しかし彼は調子にのり、1500万円をビットコインからイーサリアムに乗り換えたのです。

この場合、乗り換えですからビットコインの儲け1450万円がこの時点で確定され課税対象となります。

そしてイーサリアムに乗り換えた1500万円が取得原価となるのです。

しかし、ここでとんでもないことが・・・。

イーサリアムの価格が暴落し1/10の150万円となったのです。

そこで、泣く泣く彼は150万円を現金化しました。

とりあえず「100万円は儲けたのでよし」と思ったのです。

しかし、この後とんでもないことが彼を待ち受けていたのでした。

総合課税という落とし穴

計算の上では最初の50万円が150万円になって100万円の儲けなのですが、税制上はそうはいきません。

乗り換えた時点で税金が確定するのですから、課税対象となるのは1450万円です。

株や投資信託、FXなどは分離課税です。

しかし、暗号資産は雑所得となり総合課税なのです。

ですから給与所得と合わせて申告しなければいけません。

彼の場合は暗号資産で1450万円の雑所得がありますから、給与所得の500万円と合わせて1950万円が彼の所得です。

ご承知のとおり日本の所得税は累進課税です。

ですから本来なら

500万円 × 20% - 427,500円 = 572,500円

これが彼の所得税なのですが、ビットコインの儲けを合わせると、

1950万円 × 40% - 2,796,000円 = 5,004,000円

と跳ね上がるのです。

その差、約443万円。

100万円しか儲けていないのに、443万円も余分に所得税を払うことになったのです。

これは所得税だけですので住民税も合わせるともっと多くなるでしょうね。

これが暗号資産の危険性です。

個人的には絶対勧めませんが、もしやるなら税制面にも注意が必要という事です。

図にするとこんな感じ。

コメント