暦年贈与

暦年贈与とは贈与税の基礎控除を利用して毎年少額の財産を贈与し、総合的に相続財産を減らすという考え方です。

相続財産が多い人は必見。

その有効性と手法について解説します。

相続税

相続税とは被相続人が亡くなるなどして、相続財産を取得した際に払う税金のことです。

「ウチは貧乏だから関係ないよ~」といっている方。

今は関係ないかもしれませんが税制は毎年のように変わっています。

相続する段階で対象となっている可能性もありますので常に情報をアップデートしましょう。

参考までに現在の税制で相続税が発生するのはこんな人です。

被相続人から相続などによって「財産を取得した人それぞれの課税価格の合計額」(「 相続税が課される財産」の価額の合計額から「4相続財産の価額から控除できる債務と葬式費用」の金額の合計額を差し引いた金額)が、「遺産に係る基礎控除額」を超える場合、その財産を取得した人。

「遺産に係る基礎控除額」 = 3,000 万円 +(600 万円×法定相続人の数※)

※「法定相続人の数」は、相続人のうち相続の放棄をした人があっても、その放棄がなかったものとした場合の相続人の数をいいますが、

<国税庁HPより引用>

被相続人に養子がいる場合に法定相続人の数に含める養子の数は、実子がいるときは1人(実子がいないときは2人)までとなります。

例えば親ひとり、子ひとりで、親が亡くなった場合、相続財産が3,600万円を超えると相続税が発生します。

この場合の相続財産とは現金、預貯金だけでなく、有価証券、宝石、土地、家屋、貸付金、特許権、著作権など経済的価値のあるもの全てが含まれます。

財産については生前に把握しておく方が良いです。

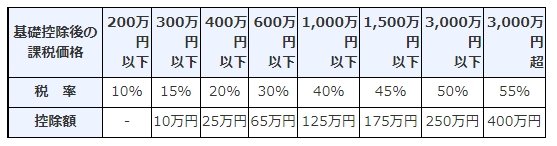

相続税の税率

相続税の税率は以下のとおりです。

例えば正味の遺産額4,000万円、法定相続人1人(相続人。被相続人は親子関係)なら、

4,000-(3,000-600×1)=400

400×10%=40

ということで40万円が相続税額になります。

相続税は発生すると10%スタートなので、対象となるとけっこう取られることが分かります。

(概算ですので詳細は税務署や税理士にご確認ください)

贈与税

相続税は被相続人が亡くなった場合に発生する税金でした。

これに対して贈与税は生きている時に財産を移動した場合に発生する税金です。

贈与の先は親族である必要はありません。

他人でも問題ありません。

ただ、一定の財産を贈与すると、その経済的価値に応じで贈与税が発生します。

【贈与税の計算方法】

贈与税は一般贈与財産と特別贈与財産に区分されます。

特別贈与財産は贈与を受けた年の1月1日において18歳(注)以上の者が、直系尊属(父母や祖父母など)から贈与により取得した場合で、それ以外は一般贈与財産となります。

今回は一般贈与財産の場合で説明します。

まず、1月1日から12月31日までの1年間に贈与された資産の金額を合計します。

そしてその合計から基礎控除の110万円を引き、以下の表に当てはめます。

例えば年間の贈与額を4,000万円としましょう。

(4,000-110-400)×55%=1919,5

ということで1,919,5000円が贈与税額となります。

メチャクチャ高い!

同じ額なのに相続と贈与で税額が違いますね。

では、ここで問題。

年間111万円を贈与したらどうなるでしょうか?

(111-110)×10%=0.1

ということで1,000円が贈与税額となります。

111万円の贈与に対して1,000円の税額。

税率0.09%です。

4,000万円贈与すると税率は約47.99%

4,000万円相続すると1%

比較しても111万円を贈与した方が圧倒的に税率が低いです。

で、この仕組みを利用して親から子などへ財産を移動する仕組みを相続前贈与と呼びます。

ちょっと複雑ですが理解しましょう。

暦年贈与の仕組み

先ほどの贈与は単年の話でした。

これを毎年続けることを暦年贈与と呼びます。

暦年贈与は毎年110万円を少し越える財産を贈与し、合算した税額を相続の場合より低くしようとする方法です。

例えば毎年平均で111万円ずつ贈与すれば税率0.09%で1,110万円が贈与できます。

正しく行えば問題ありません。

重要なのは、

贈与の確定申告を確実に行う事

贈与税を確実に納める事

書面や振込履歴で贈与した証拠を残す事

毎年、金額や振込時期を変える事

これだけは忘れないでください。

110万円以下の贈与を続けると・・・

「110万円以下を毎年贈与すればいいじゃない?」

こういった意見もあるかと思います。

確かに、基礎控除額が110万円ですので、年間110万円を贈与しても計算上の贈与税額は0円となります。

この贈与が単年の場合はそれほど問題にならないと思いますが、毎年110万円の贈与を繰り返していると「定期贈与」とみなされ一括で課税されます。

110万円ずつを10年間贈与すると1,100万円ですので、1,100万円に対する贈与税(346万円)が課税。

ある日、税務署から連絡があって大慌てするかも知れません。

とても危険。

絶対にやってはいけません。

暦年贈与の欠点

暦年贈与にも欠点があります。

それは年間に移動できる財産が限られていること。

沢山の財産を移動しようとすると何十年とかかります。

そして、相続発生からさかのぼって7年までは相続財産として加算されるという事もあります。

毎年110万円+αを贈与していても、非贈与人が亡くなって相続が発生した場合、7年は遡って相続財産に加算されるということです。

「コツコツやっていたけど無駄になった!」なんてことが起こりますね。

人はいつ亡くなるか分からないので難しいところです。

もし、暦年贈与を始めるなら早い方が良いです。

10年なら1,100万円+α、20年なら2,200万円+αの財産が、相続税に比べて率い税率で移動できるのです。

やってみましょう。

コメント